Как понять, много или мало предприятие тратит на ИТ?

Насколько оптимально распределение ИТ-бюджета по статьям затрат?

Какими мотивами руководствуются топ-менеджеры компаний, вкладывая средства в развитие ИТ, и какие цели они при этом преследуют?

Какова значимость и приоритетность различных направлений работ в области ИТ?

Какую роль играет в компании ИТ-подразделение и насколько важно решение тех или иных организационных задач в области ИТ?

Какие документы и стандарты, связанные с ИТ, уже есть и какие понадобятся в ближайшее время?

Наконец, как снижать затраты на ИТ и с какими проблемами сталкиваются ИТ-директора при росте компаний?

Ответы на все эти вопросы мы попытались дать в исследовании «Практика использования ИТ на российских предприятиях — 2008».

Необходимость исследовать актуальное состояние, уровень зрелости, перспективы развития и влияние корпоративных информационных технологий на бизнес в России очевидна. Это будет во благо всем — бизнес-сообществу, поставщикам ИТ-продуктов и услуг, государству, рядовым пользователям ИТ-сервисов наконец. ИТ-директору такое исследование даст возможность получить представление об основных тенденциях и подходах к развитию и финансированию ИТ, сопоставить уровень зрелости ИТ в своей компании с показателями других, понять, как живут и о чем думают его коллеги, что считают важным, а что второстепенным и преходящим. Некоторые из полученных нами данных и комментарии к ним мы публикуем в этом номере журнала.

Благодарности

Большое спасибо всем, кто откликнулся на наше предложение и нашел время, чтобы ответить на вопросы нашей анкеты. При проведении этого исследования мы связывались примерно с 450 ИТ-директорами российских предприятий. Увы, лишь немногим более трети из них сочли нашу инициативу полезной. Мы понимаем, что анкета у нас получилась очень не простой для заполнения, но это было обусловлено нашим горячим желанием детально подойти к исследуемым вопросам. Надеемся, что результаты исследования покажутся вам интересными и оправдают то время, которое вы затратили на её заполнение.

Нам очень приятно, что нашу инициативу активно поддержали Союз ИТ-директоров России (СоДИТ) и клубы ИТ-директоров. Мы благодарим за понимание и поддержку клуб ИТ-директоров Санкт-Петербурга (CIO SPb Club), клуб профессионалов АСУ Урала, нижегородский клуб CIO.NN, Новосибирский клуб ИТ-директоров, клуб ИТ-директоров 4CIO, клуб ИТ-директоров Юга России и другие.

О методике исследования

К сожалению, большинство вопросов, в совокупности составляющих предмет настоящего исследования, предельно сложны с точки зрения методологии сбора и анализа данных. Применимость традиционных методов исследования очень затруднена. Некоторые методы, такие как качественный анализ документов, недоступны в связи с тем, что документы, описывающие подходы к управлению ИТ и содержащие результаты ИТ-проектов, как правило, опечатаны грифом «секретно». Другие, например структурированные экспертные интервью, затруднительно использовать из-за того, что они требуют большой армии интервьюеров соответствующей квалификации. Ну и так далее…

Методологические проблемы усугубляются чрезвычайной сложностью ИТ как предмета исследования. Кроме того, ИТ-рынок в России сформировался сравнительно недавно, и до сих пор нельзя говорить о существовании устойчивой культуры использования ИТ. Иными словами, мы не знаем, что является нормой, а что нет. Да и западные аналитики вряд ли могут похвастаться тем, что раз и навсегда установили общие механизмы функционирования, развития ИТ и взаимосвязей типа «ИТ — бизнес».

Тем не менее исследовать ИТ-практику можно и нужно. Каким образом это делает Intelligent Enterprise?

Методы, адекватно отражающие концепцию настоящего исследования, следующие:

- анкетирование ИТ-директоров;

- наблюдение процессов общения представителей ИТ-сообщества на конференциях и семинарах;

- анализ опубликованных в Intelligent Enterprise интервью c ИТ-специалистами, значительную часть которых можно условно классифицировать как экспертные;

- субъективный метод, опирающийся на опыт длительного соприкосновения редакторов с реальной ИТ-практикой, его уникальный «интеллектуальный капитал».

Основным методом исследования «Практика использования ИТ на российских предприятиях — 2008» было выбрано анкетирование ИТ-директоров. С апреля по июнь 2008 года редакция получила заполненные анкеты от 150 ИТ-директоров (и в некоторых случаях ИТ-менеджеров) российских предприятий.

Отметим, что это уже третье подобное исследование, проведенное Intelligent Enterprise. Первое исследование (метод — также анкетный опрос ИТ-директоров) проходило с августа по октябрь 2005 года; на наши вопросы тогда ответило 79 ИТ-директоров, и его результаты были опубликованы в № 23 и 24 за 2005 год. Второе исследование состоялось год назад — с апреля по июль 2007-го, анкету заполнило 160 ИТ-директоров, результаты частично были опубликованы в № 11/2007. Отметим, что база респондентов нынешнего года отличается от прошлой, несмотря на то что общее их количество практически одинаково. Это важно для корректного сравнения графиков прошлого и этого года.

Безусловно, мы отдаем себе отчет, что анкетирование ИТ-директоров, которое применялось в качестве основного метода сбора данных, — не самый лучший вариант для изучения такого сложного явления, как российская ИТ-практика. Но опыт исследований прошлых лет показывает, что и таким путём можно получить довольно значимые и интересные результаты, описывающие бытие ИТ в России. Хотя, конечно, проведение анкетного опроса связано с рядом существенных проблем. Поскольку объект исследования, как уже упоминалось, весьма сложен, текст анкеты велик по объему и не прост для восприятия. То есть ответы на вопросы требуют недюжинных интеллектуальных усилий и занимают много времени, что на фоне плотного рабочего графика ИТ-руководителей превращается в крайне негативный для сбора данных фактор.

О генеральной совокупности

Далее, анкетирование — это количественный метод исследования, опирающийся на математическую статистику, поэтому встает вопрос моделирования выборки и расчета погрешности. Стоит отметить, что за генеральную совокупность мы принимаем не общее число российских предприятий в лице их ИТ-руководителей и специалистов, а круг читателей журнала Intelligent Enterprise. Поэтому по результатам исследования нельзя с достаточной точностью судить о том, что происходит в России в целом. И мы на это никак не претендуем. Зато можно получить представление, как обстоят дела на тех предприятиях, где есть движение, развитие и интерес к ИТ. При этом мы можем ручаться за чистоту данных. Исследование Intelligent Enterprise в этом смысле действительно уникально. По сути мы проводим не массовое, а элитарное анкетирование, поскольку лично знаем почти всех респондентов, участвовавших в исследовании. Такой подход — в известном смысле новое слово в методике и методологии социологических исследований, но для сферы ИТ, которую вполне можно назвать элитарной, он адекватен и является чуть ли не единственно возможным на сегодняшний день.

О погрешности исследования

Наиболее болезненная тема для исследователей ИТ — погрешность в вычислениях. В западных исследованиях информация о значении погрешности часто отсутствует. Иногда погрешность обозначается на уровне 8—10%. Это довольно любопытно, потому что такой уровень погрешности ставит под сомнение релевантность полученных результатов и смысл последующего анализа (ведь разница между, например, 30 и 40% становится незначительной). Неясно, какое значение имеет расчет погрешности в анкетировании, где не указано, сколько респондентов из каких стран и компаний отвечали на вопросы и что было принято за генеральную совокупность. Помимо проблем с определением искажений выборки приходится констатировать фактическое отсутствие методологической базы количественных исследований ИТ-практики, нормативов и справочной информации, необходимой для расчета погрешности. Ведь рассчитывать погрешность следует для каждого показателя и индикатора, а не предъявлять с умным видом среднюю температуру по больнице.

Посему мы считаем, что достоверность полученных данных правильно оценивать не с помощью не вполне корректных формул расчета погрешности, а посредством оценок представителей сообщества ИТ-директоров, достаточно сведущих, чтобы определить, что из полученных результатов соответствует действительности, а что нет. Для решения этой задачи мы планируем провести ряд презентаций/обсуждений результатов этого исследования. Более того, первая из них уже состоялась на конгрессе российских ИТ-директоров «Белые ночи 2008».

Участники нашего исследования

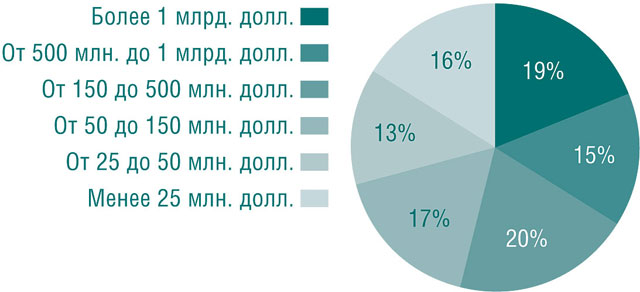

А сейчас представим наших уважаемых респондентов. На диаграммах 1.1, 1.2 и 1.5 приведены даные по распределению компаний, ИТ-директора которых приняли участие в нашем исследовании, соответственно по отраслям, оборотам и географическим регионам. Мы не ставили задачу ограничить число опрашиваемых ИТ-директоров какими-либо заранее заданными критериями. Так что это распределение по оборотам, отраслям и регионам не показывает приоритетов в автоматизации тех или иных отраслей и т. д. Эти диаграммы беспристрастно отражают лишь структуру полученных нами ответов. Кроме этих, стандартных параметров выборки мы задавали респондентам еще два специальных вопроса: «Оцените динамику роста вашей компании по сравнению с другими предприятиями отрасли» и «На что в первую очередь ориентирована ваша бизнес-стратегия?» (подробнее см. врезки). Эти вопросы понадобились нам, чтобы более детально исследовать параметры ИТ в компаниях-респондентах.

В целом мы сознаем меру ответственности, которую берем на себя, реализуя такие сложные и масштабные исследовательские проекты, но считаем это важнейшей задачей. И хотя мы действуем в рамках количественной парадигмы, нам часто приходится пользоваться поисковой стратегией исследования, что, строго говоря, противоречит всем классическим предписаниям. Поэтому полученные результаты — это скорее не флаг, которым нужно размахивать, а повод для дискуссий и, конечно, критики. К чему мы вас и приглашаем.

Распределение участников исследования по динамике роста

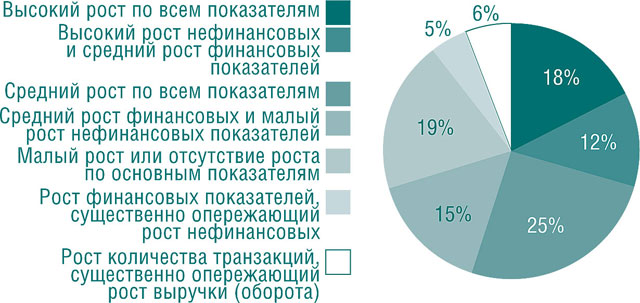

Одним из важнейших параметров, оказывающих большое влияние на все стороны жизни компании, является динамика ее роста. Чтобы исследовать, как динамика влияет на параметры ИТ, мы предлагали нашим респондентам оценить динамику роста своей компании по сравнению с другими предприятиями отрасли по четырём показателям (рост оборота/выручки, прибыли, количества транзакций и сотрудников) и четырём же уровням роста (рост менее 5%, от 5 до 15%, от 15 до 30% и более 30%). Понятно, что причин, определяющих скорость развития компании, очень много, и здесь весьма велик фактор случайности. Однако мы полагаем, что подобные различия должны компенсироваться размером собранной статистики — большим количеством опрошенных.

На втором шаге ответы респондентов были сгруппированы в семь устойчивых групп со следующими показателями.

Группа 1 — высокий рост по всем показателям. Это компании, три из четырёх показателей которых (или все четыре) растут более чем на 30%. Также к этой группе добавлены две компании, где более чем на 30% растут и транзакции, и оборот (выручка), а остальные показатели растут меньше.

Группа 2 — высокий рост нефинансовых и средний рост финансовых показателей. Это компании, у которых количество транзакций (возможно, вместе с количеством сотрудников) растет сильно — более чем на 30%. (В двух случаях, когда показатель роста количества транзакций не указан, вместо него учтен показатель роста количества сотрудников.) А при этом рост оборота/выручки (возможно, вместе с прибылью) отстает, составляя от 15 до 30%, а в некоторых случаях даже от 5 до 15%.

Группа 3 — средний рост по всем показателям. Это компании, у которых три из четырёх показателей (или все четыре) растут «в среднем темпе»: на 15 — 30%. К этой же группе добавлены компании, где транзакции и оборот (выручка) растут на 15 — 30%, а остальные показатели увеличиваются меньше.

Группа 4 — средний рост финансовых и малый рост нефинансовых показателей. Это компании, у которых рост оборота/выручки (возможно, вместе с прибылью) средний — от 15 до 30%. При этом рост количества транзакций (возможно, с количеством сотрудников) отстает — и составляет от 5 до 15%.

Группа 5 — малый рост или отсутствие роста по основным показателям. Это компании, у которых рост оборота/выручки (возможно, вместе с прибылью), а также количества транзакций (возможно, с количеством сотрудников) составляет от 5 до 15% или даже не достигает 5%.

Группа 6 — рост финансовых показателей, существенно опережающий рост нефинансовых. Это компании с сильным разбросом значений роста, причем опережающий рост имеют финансовые показатели (как правило, по выручке), которые в 2 — 4 раза превышают рост количества транзакций и/или сотрудников.

Группа 7 — рост количества нефинасовых показателей, существенно опережающий рост финаносвых. Сюда вошли компании с сильным разбросом значений роста, причем опережающий рост имеет количество транзакций и/или сотрудников, в 2 — 4 раза превышая рост финансовых показателей (как правило, выручки).

В целом распределение наших респондентов по группам представлено на графике 1.6. Опираясь на эту группировку компаний, мы и будем в дальнейшем исследовать зависимость параметров ИТ от динамики роста.

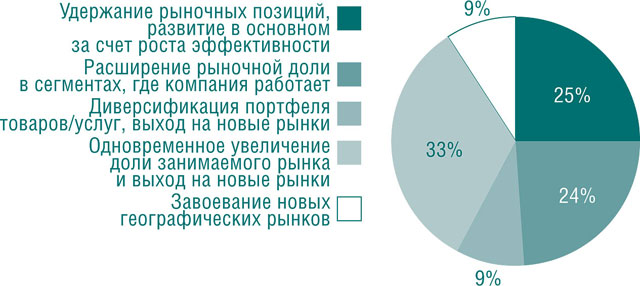

Главные направления бизнес-стратегии участников исследования

Одним из важнейших параметров, оказывающих большое влияние на ИТ, является направленность бизнес-стратегии компании. Чтобы исследовать, как она влияет на параметры ИТ, мы предлагали нашим респондентам указать, на что в первую очередь направлена их бизнес-стратегия. Результаты ответов представлены на 1.7. При этом мы просили выбрать только одну наиболее значимую доминанту бизнес-стратегии, хотя и отдавали себе отчет, что компании, как правило, придерживаются некоторой комбинации указанных стратегий. Тем не менее для задач исследования мы посчитали правильным использовать только самое значимое направление стратегии.