«Иркутскэнерго» — одна из крупнейших энергосистем России. Это 10 филиалов головной компании, 25 дочерних фирм, в том числе региональный сетевой оператор (с шестью филиалами), а также угольные разрезы, ремонтные, транспортные, телекоммуникационные и торговые предприятия. Построение финансовой отчетности по международному стандарту (МСФО) с помощью одних только электронных таблиц становится адом для бухгалтеров и экономистов такой крупной структуры. О том, как были автоматизированы процессы подготовки отдельной и консолидированной отчетности МСФО, рассказал руководитель проекта по автоматизации МСФО «Иркутскэнерго» Роман Туманов.

МСФО и электронные таблицы

В этой статье мы не будем останавливаться на различных причинах, по которым у предприятия может возникнуть необходимость вести отчетность по МСФО параллельно с составлением отчетности по российским стандартам бухгалтерской отчетности (РСБУ). В группе компаний «Иркутскэнерго» такую задачу поставили акционеры.

На момент начала проекта специалисты отдела МСФО осуществляли трансформацию данных для отчетности по международному стандарту в Microsoft Excel. Из таблиц, предоставляемых другими отделами и дочерними предприятиями, информация вручную заносилась в трансформационную таблицу в виде входящих данных и корректировок. В результате появлялась оборотно-сальдовая ведомость по МСФО, на основе которой затем, опять же вручную, составлялись макеты исходящей отчетности. Основными недостатками такого процесса были его трудоемкость и риск появления ошибок — как технических, так и привнесенных людьми. Не были регламентированы процессы сбора входящей информации, ее обработки, трансформации и составления на ее основе исходящих данных; отсутствовал контроль процесса составления отчетности в целом. Кроме автоматизации рутинных процессов табличной консолидации и составления макетов исходящих отчетов участники проекта должны были обеспечить контроль входных данных, регламентировать формат их представления и график подготовки, уменьшив тем самым риск разного рода ошибок при переносе.

Говоря о недостатках использования электронных таблиц при подготовке отчетности по МСФО, руководитель направления корпоративной финансовой отчетности «1С» Станислав Митрохин выделил сложность трансформационной модели. Преобразование входной информации выливается в десятки файлов со множеством перекрестных ссылок. Кроме того, из-за отсутствия единого хранилища, пакетной обработки данных, сквозных классификаторов и аналитических признаков показателей, из-за сложности управления изменениями организационно-финансовой структуры группы компаний крайне трудно предсказывать сроки и качество подготовки финансовой отчетности.

Различные подходы к решению задачи

Уходить от «ада электронных таблиц» в крупных холдингах с территориально-распределенным ИT-ландшафтом можно по-разному. Возможен вариант учета и подготовки консолидации МСФО в рамках единого решения класса ERP для всей группы компаний с использованием методики так называемого полностью параллельного учета. Такой подход предполагает разнесение каждой хозяйственной операции по планам счетов и аналитик РСБУ и МСФО, что требует высокой квалификации исполнителей, детализации регламентов и повторяемости учетных процедур. Проведение документов «онлайн» предполагает должное быстродействие единой системы автоматизации и каналов связи с соответствующей полосой пропускания и, следовательно, повышает совокупную стоимость владения корпоративной информационной системой.

В условиях территориально-распределенной группы компаний это приводит, как правило, к целому клубку организационных и технических проблем. Для растущего холдинга, в котором представлены различные виды деятельности, задача становится нетривиальной. Если внедряется единая ИT-система, обеспечивающая многоконтурный учет, то в процесс приемки вовлекается большое количество сотрудников, между которыми нередко возникают многочисленные коллизии, из-за всевозможных противоречий в требованиях как отдельных должностных лиц, так и целых служб.

«Высокая точность и надежность финансовых показателей и выверок, межконтурная сопоставимость позволяют говорить о высокой степени контролируемости и достоверности получаемых данных при использовании этого подхода для подготовки отчетности по МСФО, — комментирует Станислав Митрохин. — Но с другой стороны, аргументами “против” могут стать высокая стоимость проекта, необходимость существенной перестройки уже автоматизированных бизнес-процессов и технологические сложности с территориально-распределенной обработкой данных и интеграцией с другими ИT-решениями. Учитывая комплексный характер внедрения, мы должны иметь в виду многообразие организационных аспектов, альтернативных точек зрения различных служб. Это, в свою очередь, не может не сказаться на сроках внедрения».

Другим подходом к автоматизации подготовки отчетов по МСФО является использование специализированного решения, обеспечивающего формирование консолидированной отчетности на основании бухгалтерских и управленческих показателей, импортируемых из учетных систем. Такой подход очень эффективен в тех случаях, когда есть необходимость интегрировать различные информационные системы в условиях территориально-распределенного ИТ-ландшафта либо когда операционная деятельность компании уже автоматизирована в требуемом для задач управления объеме.

«Подразделение, ответственное за учет и подготовку отчетности по РСБУ, выгружает необходимые расшифровки для отдела МСФО, который с помощью специализированного инструмента проводит необходимые трансформационные преобразования и формирует отчетность по МСФО, — говорит Станислав Митрохин. — Зачем затрагивать ключевые, отлаженные и, что немаловажно, уже автоматизированные бизнес-процессы, если допустимо вмешаться “точечно” и тем самым существенно снизить риски проекта?»

«Вариант “тяжелого” внедрения ERP-системы требует длительного времени, перестройки комплексного автоматизированного решения предприятия, а возможно, что и организационных изменений, — продолжает Роман Туманов. — Мы после внимательного анализа остановилась на варианте автоматизации одного только процесса подготовки по МСФО, то есть преобразования уже имеющихся данных, подготовленных для бухгалтерской и управленческой отчетности, в МСФО-формат».

После детального анализа возможных альтернатив в качестве базового решения для автоматизации подготовки отдельной и консолидированной отчетности был выбран продукт «1С:Консолидация 8». Кроме подготовки отчетности МСФО в рамки проекта вошли подготовка консолидированной отчетности РСБУ и управленческой отчетности. Была создана проектная рабочая группа, состоявшая из сотрудников отдела МСФО, управления информационных технологий (УИТ) и бухгалтерии «Иркутскэнерго». Учитывая сжатые сроки проекта, к внедрению были привлечены специалисты иркутского подразделения «Форус Консалта» — филиала компании «1С-Рарус». Руководителем проекта от «Иркутскэнерго» стал специально приглашенный в компанию для этого проекта сертифицированный специалист по МСФО Роман Туманов, в обязанности которого входило принятие оперативных решений по методологии трансформационных поправок и консолидационных процедур, по способам расчета вспомогательных данных и форматам их представления. Кроме того, был назначен технический руководитель проекта (сотрудник УИТ «Иркутскэнерго»), в зону его ответственности вошло обсуждение с консультантами из «1С» и «1С-Рарус» технологических вопросов проекта. Технический руководитель принимал решения, касающиеся технологий, например контролировал производительность системы. Для регулярного контроля статуса проекта и выработки стратегических решений был создан управляющий комитет, состоявший из высших руководителей энергетической компании, перед которыми ежемесячно отчитывались представители рабочей группы. Ход проекта контролировался также комитетом по аудиту.

Трансформация информации

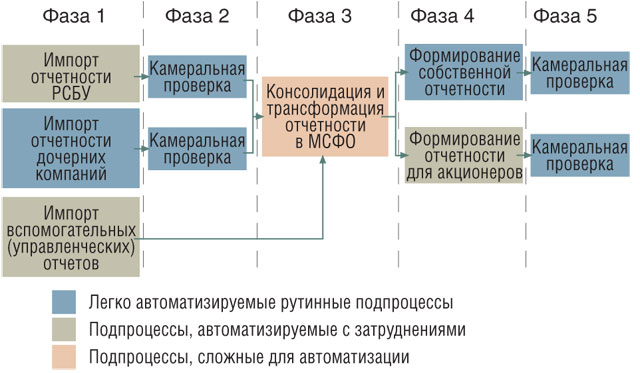

Процесс трансформации при составлении отчетности по МСФО был разбит на пять фаз. На первой — фазе импорта — был регламентирован список входящих отчетов и их формат, определены ответственные исполнители и сроки. На второй, фазе контроля, были заведены формы контроля для камеральной проверки входящих отчетов на их внутреннюю непротиворечивость и соответствие друг другу. Список подлежащих автоматизации корректировок МСФО, большинство из которых были рутинными, был выделен на третьей фазе — трансформации и консолидации. Тогда же вырабатывались и алгоритмы для них. Четвертая фаза, составление готовых отчетов, состояла в утверждении полного списка исходящих отчетов и их формата. На последней, пятой фазе аналогично этапу с номером два, но уже для исходящих отчетов, был заведен контроль для камеральных проверок на внутреннюю непротиворечивость каждого исходящего отчета и их соответствие друг другу.

Рассмотрим подробнее главную, третью фазу трансформации и консолидации. Как мы говорили выше, подавляющую массу корректировок составляли рутинные расчеты. Была автоматизирована классификация статей в соответствии с аналитикой по МСФО. На основе входящих данных на этой фазе были автоматизированы корректировки отчетности по следующим расчетам: резервы по дебиторской задолженности; резерв по материалам; специальные резервы по углю; резерв по неиспользованным отпускам; резерв по бонусам; резерв по условным обязательствам; корректировка расходов по страхованию; корректировка стоимости основных средств, амортизации и себестоимости выбытий основных средств. На этой же фазе проекта была автоматизирована консолидация балансов и отчетов о прибылях и убытках «Иркутскэнерго», сверка балансов компаний группы друг с другом и элиминации внутренних остатков и внутренних оборотов между ними.

На основе базы данных по ценным бумагам, векселям, кредитам и займам производится расчёт дисконтированной стоимости, изменения стоимости за определённый период и классификация ценных бумаг по срокам их погашения. Используя информацию из базы данных по лизинговым контрактам, система рассчитывает лизинговые активы и обязательства, амортизацию активов, погашение обязательств и корректирует соответствующие показатели в отчётах по РСБУ. Кроме того, был автоматизирован ряд сложных процессов:

- расчет проводок по приобретению и выбытию предприятий;

- учет реструктурированной дебиторской задолженности с учетом дисконтирования, расходов по дисконту за определённый период и классификации дебиторской задолженности по сроку выплаты;

- элиминация маржи по продажам внутри группы (торговой наценки перепродавцов, наценки ремонтных компаний и производителей);

- расчет входящих проводок за прошлые периоды и контроль нераспределенной прибыли;

- учет предприятий по сегменту «Активы, предназначенные для продажи» с соответствующими раскрытиями;

- расчет по отложенному налогу.

Результаты проекта

В качестве основных выгод, полученных от внедрения системы, Роман Туманов выделяет упорядочение и регламентацию процесса трансформации, консолидации и составления отчетности, возможность оперативного контроля его текущего статуса и проблемных мест. Автоматизация импорта и обработки данных снизила риск ошибок при выполнении этих операций. Значительно уменьшилась трудоемкость такой процедуры, как составление макетов необходимых отчетов из трансформационного плана счетов по МСФО. «Сейчас в трансформационный план счетов в специальном отчете можно заносить ручные корректировки по конкретным учетным особенностям, возникающим в отчетный период, — говорит Роман Туманов. — При этом для “Иркутскэнерго” очень важно, что появилась возможность формировать консолидированную отчетность по любому составу предприятий группы, в том числе с учетом их приобретения или выбытия в период консолидации».

Конечно же, при внедрении новой системы, как и при любой автоматизации, неизбежна некоторая потеря гибкости процесса, которая была при трансформации отчетности в электронных таблицах. Система закрепила бизнес-логику процесса трансформации, формы и последовательность составления отчетов, и в случае изменения форматов входящих и исходящих данных либо алгоритмов ее придётся перенастраивать. Но с другой стороны, установленная жесткость системы служит важным инструментом контроля, достижение которого и было одним из основных факторов, когда принималось решение об автоматизации. Что же касается «косметических» модификаций, неминуемо возникающих в ходе развития компании и изменений в законодательстве, затрагивающих отчетность, то администратор и даже пользователь системы с достаточным опытом работы в ней вполне могут самостоятельно изменить простые алгоритмы и расчеты.

«Наиболее значимым результатом внедрения “1С:Консолидации 8” в “Иркутскэнерго” является возможность подготовки высококачественной и прозрачной консолидированной отчетности по МСФО силами специалистов самой компании в оперативные сроки. Кроме того, автоматизировав рутинные операции по входному контролю, обработке и управлению процессом подготовки отчетности, мы существенно уменьшили не только сроки и трудоемкость формирования консолидированной отчетности, но и риск ошибок, обусловленных человеческим фактором. Благодаря развитым аналитическим возможностям “1С:Консолидации 8” руководство получило современный инструмент для оперативного составления отчетности и поддержки принятия управленческих решений в масштабах всей группы компаний», — так прокомментировал итоги проекта начальник управления по информационным технологиям ОАО «Иркутскэнерго» Виктор Селищев.